Real French news. Real vocabulary. Every paragraph translated at your level.

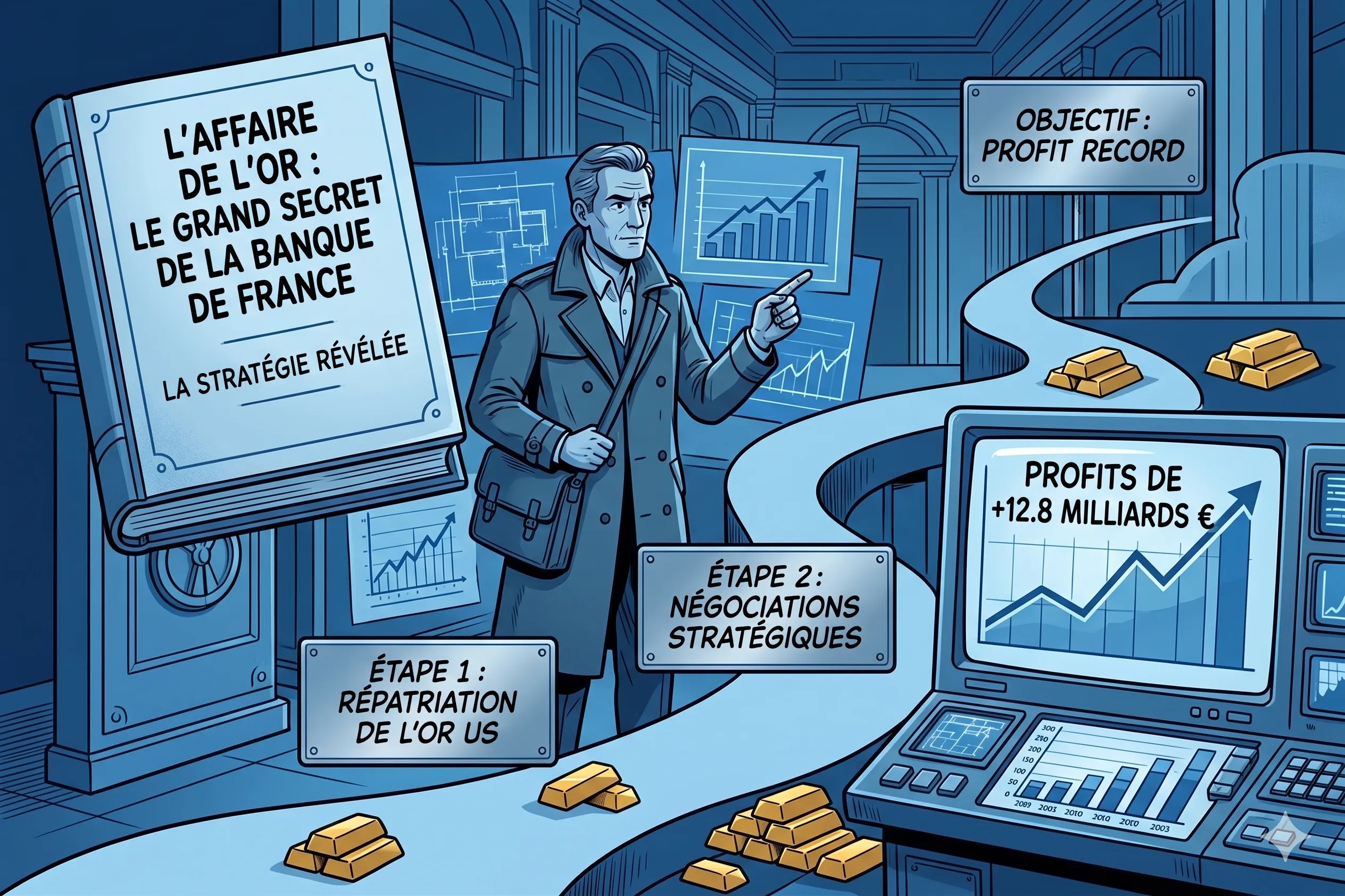

How France Turned New York Gold into €12.8 Billion

The Banque de France sold 129 tonnes of old gold in New York and bought new bars in Paris. The profit was enormous. The strategy behind it is pure French institutional logic.

Selling Gold in New York to Buy It Back in Paris

The Banque de France sold 129 tonnes of gold stored at the Federal Reserve Bank of New York between July 2025 and January 2026. Then it bought an identical volume of new bars in Europe. The total réserves d’or — gold reserves stayed the same: roughly 2,437 tonnes. But the operation generated a profit of €12.8 billion. Same gold. Different paperwork. Thirteen billion euros richer.

🇫🇷 Read in French · choose your level

La Banque de France a vendu de l’or à New York. Elle a acheté le même poids en or neuf à Paris. Le total n’a pas changé : 2 437 tonnes. Mais elle a gagné 12,8 milliards d’euros. Même or. Juste des papiers différents.

La Banque de France a vendu 129 tonnes d’or stockées à New York entre juillet 2025 et janvier 2026, puis racheté un volume identique de lingots neufs en Europe. Le total des réserves est resté le même : 2 437 tonnes. Mais l’opération a dégagé un bénéfice de 12,8 milliards d’euros. Même or. Paperasse différente. Treize milliards de plus.

La Banque de France a procédé à la cession de 129 tonnes d’or entreposées auprès de la Federal Reserve Bank de New York entre juillet 2025 et janvier 2026, avant d’acquérir un volume identique de lingots conformes aux normes LBMA sur le marché européen. L’encours total des réserves est demeuré inchangé — environ 2 437 tonnes — mais l’opération a engendré une plus-value comptable de 12,8 milliards d’euros.

How do you make money selling something and buying the same thing back? The bars in New York were old. Some dated to the late 1920s. They didn’t meet modern purity and weight standards used on the international gold market, standards set by the London Bullion Market Association. The Banque de France sold non-compliant bars at current market prices, then purchased LBMA-standard bars in Europe. Gold prices have been exceptionally high (above $4,000 per ounce), so the accounting gain on the old stock, originally booked at historical cost, was massive.

🇫🇷 Read in French · choose your level

Comment gagner de l’argent en vendant et en rachetant la même chose ? Les lingots de New York étaient vieux. Ils ne suivaient plus les règles du marché. La Banque les a vendus au prix actuel, puis a acheté des lingots neufs. L’or coûte très cher en ce moment, donc le gain a été énorme.

Comment gagner de l’argent en vendant quelque chose pour le racheter ? Les lingots de New York étaient anciens, certains dataient des années 1920. Ils ne répondaient plus aux normes de pureté du marché international. La Banque les a vendus au prix courant, puis a racheté des lingots conformes en Europe. Avec l’or au-dessus de 4 000 dollars l’once, la plus-value comptable sur l’ancien stock a été massive.

Comment réaliser un bénéfice en cédant un actif pour en acquérir l’équivalent ? Les lingots détenus à New York, dont certains remontaient aux années 1920, ne satisfaisaient plus aux critères de pureté et de poids édictés par la London Bullion Market Association. La Banque de France a liquidé ce stock non conforme aux cours en vigueur, puis s’est procuré des lingots aux normes LBMA sur le marché européen. Le cours de l’or étant exceptionnellement élevé, la plus-value comptable sur le stock historique, inscrit au coût d’acquisition d’origine, s’est révélée considérable.

The result: a net profit of €8.1 billion for 2025, reversing a €7.7 billion loss from 2024. Governor François Villeroy de Galhau insisted the move was pas politiquement motivé — not politically motivated. An internal 2024 audit had recommended completing the upgrade for this residual 5% of reserves still held abroad.

🇫🇷 Read in French · choose your level

Résultat : un gain de 8,1 milliards en 2025. L’année d’avant, c’était une perte de 7,7 milliards. Le chef de la Banque a dit que ce n’était pas une décision politique. Un rapport interne avait recommandé de le faire.

Résultat : un bénéfice net de 8,1 milliards d’euros pour 2025, effaçant une perte de 7,7 milliards en 2024. Le gouverneur Villeroy de Galhau a insisté : la décision n’était pas politiquement motivée. Un audit interne de 2024 avait recommandé de finaliser la mise aux normes des 5 % de réserves encore détenues à l’étranger.

Le solde net s’établit à 8,1 milliards d’euros de bénéfice pour l’exercice 2025, compensant intégralement le déficit de 7,7 milliards enregistré en 2024. Le gouverneur François Villeroy de Galhau a tenu à souligner le caractère apolitique de l’opération. Un audit interne conduit en 2024 avait préconisé l’achèvement de la mise en conformité de ce reliquat de 5 % des réserves encore entreposées hors du territoire national.

🇫🇷 La Banque de France a procédé au rapatriement de ses réserves d’or détenues à New York.

That word, rapatriement — repatriation, keeps coming back in French financial commentary. It carries weight that “transfer” doesn’t. It implies bringing something home. Something that shouldn’t have been abroad in the first place. And in France, the history of gold being abroad is a long, complicated, very political story.

🇫🇷 Read in French · choose your level

Ce mot, « rapatriement », revient souvent. Il veut dire « ramener chez soi ». Ce n’est pas un simple transfert. En France, l’histoire de l’or à l’étranger est longue et très politique.

Ce mot — rapatriement — revient sans cesse dans les commentaires financiers français. Il porte un poids que « transfert » n’a pas. Il implique un retour au pays. Quelque chose qui n’aurait jamais dû être à l’étranger. Et en France, l’histoire de l’or à l’étranger est longue, compliquée, et très politique.

Ce terme — rapatriement — irrigue le commentaire financier hexagonal avec une charge sémantique que « transfert » ne saurait porter. Il sous-entend une restitution, un retour à l’ordre naturel des choses. Et dans l’imaginaire institutionnel français, la présence d’or national sur un sol étranger constitue une anomalie historique dont les racines plongent dans un demi-siècle de politique monétaire conflictuelle.

Find your level. Then go further.

This article fixed one point. Now get your real level in 3 minutes. Then use the French Progress Pass when you want weekly structure instead of random articles.

De Gaulle, Bretton Woods, and Why France Trusts Gold More than Dollars

France’s obsession with physical gold isn’t new. It’s institutional, almost constitutional. And it starts with Charles de Gaulle.

🇫🇷 Read in French · choose your level

La France aime l’or depuis longtemps. Ce n’est pas nouveau. Tout a commencé avec le général de Gaulle.

L’obsession de la France pour l’or physique n’est pas nouvelle. Elle est institutionnelle, presque constitutionnelle. Et elle commence avec Charles de Gaulle.

L’attachement de la France à l’or physique n’est pas conjoncturel mais structurel, quasi constitutionnel dans sa permanence. Sa genèse remonte à la politique monétaire gaullienne.

In 1963, de Gaulle initiated a secret operation codenamed Vide-Gousset — literally “empty the pocket” to repatriate French gold from the vaults of the Federal Reserve in New York and the Bank of England in London. Over three years, 3,313 tonnes crossed the Atlantic on 44 boat trips and 129 flights. Air France planes carried gold bars. Ocean liners of the Compagnie Générale Transatlantique shipped 25 tonnes per voyage, twice a month.

🇫🇷 Read in French · choose your level

En 1963, de Gaulle a lancé une opération secrète pour ramener l’or français de New York et Londres à Paris. Pendant trois ans, des avions et des bateaux ont transporté plus de 3 000 tonnes d’or.

En 1963, de Gaulle a lancé une opération secrète baptisée Vide-Gousset pour rapatrier l’or français des coffres de la Federal Reserve à New York et de la Banque d’Angleterre à Londres. En trois ans, 3 313 tonnes ont traversé l’Atlantique en 44 voyages maritimes et 129 vols. Des avions Air France transportaient des lingots. Les paquebots de la Compagnie Générale Transatlantique acheminaient 25 tonnes par voyage, deux fois par mois.

En 1963, de Gaulle a initié une opération clandestine baptisée Vide-Gousset visant au rapatriement intégral de l’or français entreposé dans les coffres de la Federal Reserve Bank de New York et de la Bank of England. Sur trois années, 3 313 tonnes ont franchi l’Atlantique au fil de 44 traversées maritimes et 129 rotations aériennes. La Compagnie Générale Transatlantique acheminait 25 tonnes par rotation bimensuelle ; Air France affectait des appareils au transport de lingots.

Why? De Gaulle and his economic advisor Jacques Rueff believed the Bretton Woods system gave America an privilège exorbitant — exorbitant privilege: the ability to print dollars that other countries had to accept as equivalent to gold. France saw this as a structural subsidy to the American economy. De Gaulle said publicly, in a 1965 press conference, that the dollar’s special status let America buy French assets with money it created from thin air.

🇫🇷 Read in French · choose your level

Pourquoi ? De Gaulle pensait que le système donnait trop de pouvoir à l’Amérique. Les États-Unis pouvaient créer des dollars que tout le monde devait accepter comme de l’or. En 1965, il l’a dit publiquement.

Pourquoi ? De Gaulle et son conseiller Jacques Rueff estimaient que le système de Bretton Woods accordait à l’Amérique un privilège exorbitant : imprimer des dollars que les autres pays devaient accepter comme équivalent à l’or. La France y voyait une subvention structurelle à l’économie américaine. De Gaulle l’a dit publiquement en 1965.

La motivation ? De Gaulle et son conseiller économique Jacques Rueff percevaient dans le système de Bretton Woods l’incarnation d’un privilège exorbitant concédé aux États-Unis : la faculté d’émettre une monnaie que le reste du monde était contraint d’accepter comme substitut à l’or. La France dénonçait ce qu’elle analysait comme une subvention structurelle à l’économie américaine. De Gaulle a rendu publique cette position lors de sa conférence de presse de février 1965.

🇫🇷 L’or ne connaît pas de nationalité. Il est tenu, de par sa nature, comme la valeur immuable et fiduciaire par excellence.

He was right. In 1971, Nixon closed the gold window, ending Bretton Woods. The dollar lost 96% of its value against gold between 1968 and 1980. France, with its gold safely in Paris, was positioned correctly. Germany, which had American troops on its soil and couldn’t afford to antagonize Washington, kept more of its reserves in New York. It didn’t start repatriating until 2013, fifty years later.

🇫🇷 Read in French · choose your level

Il avait raison. En 1971, les États-Unis ont arrêté de convertir le dollar en or. Le dollar a perdu beaucoup de valeur. La France, avec son or à Paris, était bien placée. L’Allemagne a attendu 2013 pour ramener le sien.

Il avait raison. En 1971, Nixon a fermé le guichet de l’or, mettant fin à Bretton Woods. Le dollar a perdu 96 % de sa valeur par rapport à l’or entre 1968 et 1980. La France, avec son or à Paris, était bien positionnée. L’Allemagne, qui ne pouvait pas se permettre de froisser Washington, a gardé ses réserves à New York. Elle n’a commencé à rapatrier qu’en 2013, cinquante ans plus tard.

L’histoire lui a donné raison. La suspension de la convertibilité or du dollar décrétée par Nixon en 1971 a mis fin au régime de Bretton Woods. Entre 1968 et 1980, le dollar a perdu 96 % de sa valeur face à l’or. La France, ayant consolidé l’intégralité de ses réserves à Paris, se trouvait en position favorable. L’Allemagne fédérale, contrainte par la présence militaire américaine sur son sol, a maintenu une part substantielle de ses avoirs à New York et n’a engagé son propre rapatriement qu’en 2013 — un demi-siècle de décalage.

This matters today because the instinct is still alive. When the Banque de France explains the 2025 operation, it uses the language of technical compliance: mise aux normes — bringing up to standard. But every French financial journalist understands the subtext. All 2,437 tonnes are now in Paris. In a vault called La Souterraine — literally “the underground”, 27 metres below the Banque de France headquarters, near the Louvre. Built between 1924 and 1927. Ten thousand square metres. Over 700 pillars holding the ceiling. The Austrian novelist Stefan Zweig visited it in 1932 and wrote that it had “more circles than Dante’s Hell.”

🇫🇷 Read in French · choose your level

C’est important aujourd’hui parce que la France pense toujours pareil. La Banque parle de « mise aux normes », mais tout le monde comprend : tout l’or est maintenant à Paris. Il est dans un coffre souterrain de 10 000 mètres carrés, près du Louvre.

Cela compte aujourd’hui parce que l’instinct est toujours vivant. Quand la Banque de France explique l’opération de 2025, elle utilise le langage de la conformité technique : mise aux normes. Mais chaque journaliste financier français comprend le sous-texte. Les 2 437 tonnes sont désormais à Paris, dans La Souterraine, 27 mètres sous le siège de la Banque, près du Louvre. Dix mille mètres carrés. Plus de 700 piliers. Stefan Zweig l’a visité en 1932 et a écrit que le lieu avait « plus de cercles que l’Enfer de Dante ».

Cette donnée conserve toute sa pertinence contemporaine car l’instinct gaullien demeure opérant. Lorsque la Banque de France justifie l’opération de 2025, elle recourt au registre de la conformité technique — mise aux normes. Mais la communauté financière hexagonale en décode le sous-texte sans difficulté. La totalité des 2 437 tonnes se trouve désormais dans La Souterraine, à 27 mètres sous la surface, à proximité du Louvre. Dix mille mètres carrés. Plus de 700 piliers porteurs. Stefan Zweig, visitant les lieux en 1932, écrivait que l’endroit comptait « plus de cercles que l’Enfer de Dante ».

The Sarkozy Chapter: 590 Tonnes Sold for a Fraction of Today’s Price

Not every French leader shared de Gaulle’s gold instinct.

🇫🇷 Read in French · choose your level

Tous les présidents français n’ont pas aimé l’or autant que de Gaulle.

Tous les dirigeants français n’ont pas partagé l’instinct de de Gaulle pour l’or.

L’attachement gaullien à l’or ne constitue pas un invariant du pouvoir exécutif français.

In May 2004, Nicolas Sarkozy, then Finance Minister, announced the sale of 500 to 600 tonnes of gold from the Banque de France’s reserves. The logic was straightforward: gold sits in a vault and produces zero revenue. Sell it, invest the proceeds in bonds and currencies, and use the interest to reduce France’s debt. At the time, gold traded near $400 per ounce. The consensus among central bankers across Europe was that gold was a relique barbare — barbarous relic, a phrase originally from Keynes that French policymakers borrowed with enthusiasm.

🇫🇷 Read in French · choose your level

En mai 2004, Sarkozy, alors ministre des Finances, a décidé de vendre 500 à 600 tonnes d’or. Son idée : l’or ne rapporte rien, autant le vendre et investir l’argent. À l’époque, l’or valait 400 dollars l’once. Beaucoup pensaient que l’or ne servait plus à rien.

En mai 2004, Nicolas Sarkozy, alors ministre des Finances, a annoncé la vente de 500 à 600 tonnes d’or. La logique était simple : l’or dans un coffre ne produit aucun revenu. Le vendre, investir en obligations et devises, utiliser les intérêts pour réduire la dette. L’or s’échangeait autour de 400 dollars l’once. Le consensus européen était que l’or était une relique barbare — une expression empruntée à Keynes que les décideurs français ont reprise avec enthousiasme.

En mai 2004, Nicolas Sarkozy, alors locataire de Bercy, a annoncé la cession de 500 à 600 tonnes d’or des réserves de la Banque de France. Le raisonnement relevait de l’orthodoxie financière de l’époque : un actif dormant à rendement nul devait être arbitré au profit d’instruments productifs — obligations souveraines et devises — dont les intérêts contribueraient au désendettement. Le métal jaune s’échangeait alors aux alentours de 400 dollars l’once. Le consensus prévalant parmi les banquiers centraux européens qualifiait l’or de relique barbare — emprunt keynésien que les décideurs français ont fait leur avec un enthousiasme non dissimulé.

Between 2004 and 2009, the Banque de France sold 589 tonnes. That’s nearly 20% of the national stock. France went from just over 3,000 tonnes to roughly 2,437. The sales generated approximately €4.67 billion. The reinvestments in bonds and currencies reached about €9.2 billion by 2010.

🇫🇷 Read in French · choose your level

Entre 2004 et 2009, la France a vendu 589 tonnes d’or. C’est presque 20 % du stock. Les ventes ont rapporté environ 4,67 milliards d’euros.

Entre 2004 et 2009, la Banque de France a vendu 589 tonnes. Près de 20 % du stock national. La France est passée de 3 000 tonnes à 2 437. Les ventes ont rapporté environ 4,67 milliards d’euros. Les réinvestissements ont atteint environ 9,2 milliards en 2010.

Entre 2004 et 2009, la Banque de France a cédé 589 tonnes, soit près de 20 % de l’encours national. Les réserves sont passées de quelque 3 000 tonnes à environ 2 437. Le produit des cessions s’est élevé à approximativement 4,67 milliards d’euros. Les réinvestissements en titres obligataires et en devises ont atteint quelque 9,2 milliards d’euros à l’horizon 2010.

The problem? Gold’s price exploded after the 2008 financial crisis. By late 2010, those same 589 tonnes would have been worth over €19 billion. The net loss from the timing: over €10 billion. French newspapers called it a bradage — a fire sale, a selloff. Some called it worse.

🇫🇷 Read in French · choose your level

Le problème ? Après la crise de 2008, le prix de l’or a beaucoup monté. Les 589 tonnes vendues vaudraient plus de 19 milliards en 2010. La perte : plus de 10 milliards d’euros. Les journaux ont parlé de bradage.

Le problème ? Le cours de l’or a explosé après la crise de 2008. Fin 2010, ces 589 tonnes auraient valu plus de 19 milliards d’euros. La perte nette due au timing : plus de 10 milliards. Les journaux français ont parlé de bradage. Certains ont employé des termes plus durs.

L’écueil ? La flambée du cours de l’or consécutive à la crise financière de 2008 a rendu la cession rétrospectivement désastreuse. Fin 2010, les 589 tonnes cédées représentaient une valeur de marché supérieure à 19 milliards d’euros. Le manque à gagner imputable au timing s’élève à plus de 10 milliards. La presse hexagonale a qualifié l’opération de bradage. D’autres ont usé de termes plus acerbes.

🇫🇷 L’or de la France vendu pour une bouchée de pain.

A technical detail that most English-language coverage misses: Sarkozy didn’t directly order the Banque de France to sell. Since the Maastricht Treaty, the central bank operates independently on monetary policy and reserves. But the Banque de France acted, as one former director put it, “in a direction that was politically expected.” It wanted to please the government. The legal responsibility sits with the Banque, not the minister. The political responsibility? That’s a conversation the French are still having.

🇫🇷 Read in French · choose your level

Un détail important : Sarkozy n’a pas donné l’ordre directement. Depuis le traité de Maastricht, la Banque est indépendante. Mais elle a fait ce que le gouvernement voulait.

Un détail que la plupart des médias anglophones ratent : Sarkozy n’a pas directement ordonné la vente. Depuis Maastricht, la banque centrale est indépendante. Mais elle a agi « dans une direction politiquement attendue », selon un ancien directeur. La responsabilité juridique incombe à la Banque. La responsabilité politique ? Débat toujours ouvert.

Une nuance que la couverture anglophone occulte quasi systématiquement : Sarkozy n’a pas formellement enjoint à la Banque de France de procéder à ces cessions. Depuis le traité de Maastricht, l’institut d’émission jouit d’une indépendance statutaire en matière de politique monétaire et de gestion des réserves. Toutefois, la Banque a agi, selon les termes d’un ancien membre de la direction, « dans une direction politiquement attendue ». L’imputabilité juridique incombe à l’institution. L’imputabilité politique ? Ce débat n’a toujours pas trouvé son épilogue.

For context: Gordon Brown did the same thing in Britain between 1999 and 2002, selling 400 tonnes at the absolute bottom of the gold market. The British call it “Brown’s Bottom.” The French don’t have as catchy a name for Sarkozy’s version, but the sting is identical.

Where France Stands: Fourth Largest Gold Reserve on Earth

Even after Sarkozy’s sales, France holds 2,437 tonnes of gold. That’s the fourth largest réserve d’or in the world, behind the United States (8,133 tonnes), Germany (3,350 tonnes), and Italy (2,452 tonnes). Gold represents roughly 66% of France’s total foreign reserves. That’s an enormous concentration.

🇫🇷 Read in French · choose your level

Même après les ventes de Sarkozy, la France a 2 437 tonnes d’or. C’est la 4e réserve du monde. L’or représente 66 % de toutes les réserves de la France. C’est beaucoup.

Même après les ventes de Sarkozy, la France détient 2 437 tonnes d’or. Quatrième réserve mondiale, derrière les États-Unis (8 133 t), l’Allemagne (3 350 t) et l’Italie (2 452 t). L’or représente environ 66 % des réserves de change totales. C’est une concentration énorme.

En dépit des cessions opérées sous l’ère Sarkozy, la France conserve un stock de 2 437 tonnes, ce qui la place au quatrième rang mondial derrière les États-Unis (8 133 tonnes), l’Allemagne (3 350 tonnes) et l’Italie (2 452 tonnes). L’or représente environ 66 % de l’encours total des réserves de change, une concentration d’une ampleur considérable.

The European picture is striking. Germany, Italy, and France together hold over 8,200 tonnes, a legacy of the Bretton Woods era that serves as the backbone of the euro’s credibility. No Eurozone country has sold significant gold since 2009. The era of cession d’actifs — asset disposal is over.

Meanwhile, the buyers are elsewhere. Poland added 102 tonnes in 2025 alone. China has been a net buyer for over 30 consecutive months. India treats gold as a dynamic reserve tool. The trend is clear: central banks worldwide are accumulating gold, not selling it. France, which started this game in the 1960s, now looks prescient rather than paranoid.

The 2025 operation also signals something else. The Banque de France has been upgrading its gold since 2005, refining old bars to meet LBMA standards. There are still 134 tonnes in Paris that need to be brought up to standard by 2028. Once that’s done, every single bar in La Souterraine will be tradeable on the international market within hours. That’s not a museum. That’s a weapon you keep loaded.

📰 Vocabulaire clé

- réserves d’or

- gold reserves — the gold held by a country’s central bank as a strategic financial asset

- rapatriement

- repatriation — bringing gold back to national soil; carries political weight that “transfer” doesn’t

- Banque de France

- France’s central bank, founded in 1800 by Napoleon. Manages monetary policy within the Eurosystem

- mise aux normes

- bringing up to standard — the official justification for the 2025 gold operation

- La Souterraine

- literally “the underground” — the vault 27m below the Banque de France, near the Louvre. 10,000 m²

- privilège exorbitant

- exorbitant privilege — phrase coined by Valéry Giscard d’Estaing to describe the dollar’s reserve-currency advantage

- bradage

- fire sale — what French media called the Sarkozy-era gold sales. Implies selling national assets below their worth

- cession d’actifs

- asset disposal, divestiture — the formal term for selling reserves

- relique barbare

- barbarous relic — Keynes’ phrase for gold, adopted by French policymakers to justify selling

- Vide-Gousset

- literally “empty the pocket” — codename for de Gaulle’s secret gold repatriation operation (1963–1966)

🌍 How France compares

Swipe → to see all countries

| Concept | 🇫🇷 France | 🇬🇧 UK | 🇺🇸 US | 🇨🇳 China |

|---|---|---|---|---|

| Central bank | Banque de France Est. 1800, Eurosystem member |

Bank of England Est. 1694 |

Federal Reserve Est. 1913 |

People’s Bank of China Est. 1948 |

| Gold reserves | 2,437 t (4th) 66% of total reserves |

310 t (18th) After Brown’s sales |

8,133 t (1st) Fort Knox + NY Fed |

2,279 t (6th) Buying since 2022 |

| Storage | La Souterraine 100% in Paris since 2026 |

BoE vault, London Also stores for 30+ countries |

Fort Knox + NY Fed NY Fed holds foreign gold too |

PBOC vaults, Beijing Locations classified |

| Major sale | 589 t (2004–09) Under Sarkozy. Called « bradage » |

400 t (1999–02) “Brown’s Bottom” |

None since 1971 Untouched since Nixon |

None Net buyer since 2009 |

| Political role of gold | Sovereignty symbol Constitutional instinct since de Gaulle |

Pragmatic asset Sold when deemed unproductive |

Strategic reserve Untouchable but passive |

Strategic accumulation De-dollarization tool |

You just decoded rapatriement, bradage, privilège exorbitant. We turn this into a weekly habit.

Reading Le Monde or Les Échos on French monetary policy means parsing institutional vocabulary without subtitles. The Pass tracks the words you keep meeting in French news, level by level, until they stop slowing you down.

Or build the foundation in the Learning Center.

The Briefing teaches news vocabulary. The Learning Center teaches the grammar, the cultural codes, and the everyday French that makes it all hold together.

Continue reading

-

French Political Vocabulary: Elections and Government Terms Explained

The vocabulary you need to read French political coverage without subtitles.

Read → -

The French Fifth Republic: How Political Power Really Works

The architecture behind every French political headline you’ll ever read.

Read → -

French Business Expressions Every English Speaker Should Know

The expressions French executives use in meetings, on calls, and in emails.

Read →